Показати Розташування Clear search

Коли починати думати про пенсію?

Навіть якщо Вам всього 30 і Ви тільки переїхали у Чехію, або живете тут вже довший час, знаходячись в продуктивному віці, життя навколо Вас вирує і Ви вважаєте себе «законослухняним громадянином», працюєте офіційно, оплачуєте всі податки державі, то авжеж Вам би хотілось знати коли Ви зможете «офіційно» перестати працювати і піти на пенсію. З відходом на пенсію Вас мабуть також буде цікавити на яку пенсію Ви самі ж напрацювали?

Дехто з вас може покладати на це великі сподівання та надії, а дехто навпаки, буде надіятись тільки на себе. Як і в першому, так і в другому випадку вирішувати Вам.

Хто отримає пенсію?

Згідно з чинним законодавством, поступово збільшується не тільки пенсійний вік, але і мінімальний стаж для отримання пенсії в Чехії.

Отримання пенсії дозволяє людині отримувати кошти на забезпечення своїх потреб у віці, коли їй уже важко буде працювати і вона втратить

джерело постійного доходу – заробітну плату.

Право на отримання пенсії за віком (пенсійний) виникає у кожного жителя Чехії, який платив відрахування пенсійного страхування та досяг пенсійного віку.

Період страхування.

Необхідний період страхування буде поступово збільшуватися до 35 років за такою схемою:

З моменту вступу в силу нової редакції закону, щорічно до мінімального страхового стажу додається один рік. Таким чином, після 2018 року право на пенсію за віком виникатиме тільки у тих людей, хто платив відрахування (sociální pojištění) не менше 35 років; в скороченому варіанті - 20 років стажу по досягненню віку 70 років. В цілому, момент виходу на пенсію визначається за спеціальною таблицею, де зафіксовано поступове збільшення працездатного віку: наприклад, народжені в 1965 році вийдуть на пенсію в 65 років, народжені в 1977 році - в 67 років, а ті, хто з'явився на світ у 1983 вийдуть на пенсію в 68.

Переважна більшість людей розраховує, що в пенсійному віці їм допоможе держава. Йдеться про виплату пенсій.

Чи дійсно це так?

Думка, що про нас подумає держава виглядають чим далі тим сумнішими. Так само, як оплата соціального страхування (sociální pojištění) яке не гарантує нам жодних серйозних пенсійних виплат та гарантій. Коротко кажучи це є обман, який сприймають 80% людей і які нажаль живуть в ілюзії отримати після стількох відпрацьованих років гідну пенсію.

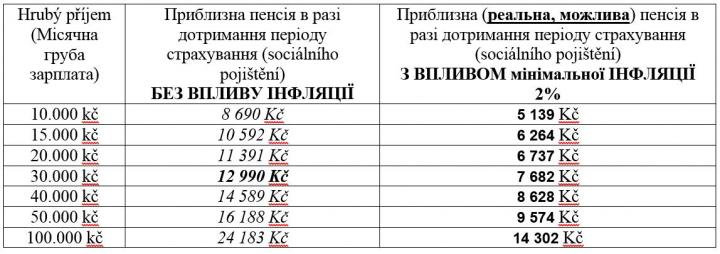

Приблизний розрахунок пенсії для людини якій 40 років (1.1.1977 р.н), відхід на пенсію в 2044 році.

Суми, які прописані в таблиці - це гроші, які б людина мала отримувати з 2044 року. (якби її заробітня плата залишалась одинаковою до 2044 року і в державі надалі працювала пенсійна система)

Державними пенсіями можуть бути забезпечені, напевно, лише дуже високі високопосадовці. Що стосується нас простих людей, то все набагато складніше.

Основним аспектом пенсійної системи є демографічний розвиток. Вікова піраміда має показник, який розширюється зі збільшенням віку населення а це автоматично викликає економічну залежність від старіння активного населення.

Пенсійна система, з якою ми зустрічаємось сьогодні, як в Чехії так і в Україні є абсолютно офіційною та легальною фінансовою пірамідою, яка повністю залежна від того скільки нових людей приєднається до неї.

Це не найбільша проблема чеських пенсій. 35 років я вважаю за адекватну добу. Найбільшою проблемою пенсійної системи є те, що система знімає з людини відповідальність за самого себе. Людині не вдасться уникнути почуття "дойної корови", а коли така корівка дасть потрібну кількість молока(пенсійне страхування), то отримає натомість старий металевий дах над головою (мізерні виплати пенсій) та й той з дирками. Держава не може інакше.

Люди для неї, це всього навсього, як корівки з яких потрібно видоїти чим побільше молока. Чому людина не може вибрати сама, чи хоче вона бути корівкою з перспективою отримання дирявого даху над головою на старість або ж відмовитись від цієї просто "прекрасної" перспективи, і почати піклуватись про свою пенсію, старість самому?

Оплатою пенсійних внесів "důchodové pojištění", Ви не платите собі, а оплачуєте дах інших (пенсію), тих яких вже держава видоїла і які не отримали від неї обіцяного даху - підтримки.

Тому, як говориться в одній рекламі, "думай головою, що буде над головою", а я б добавив ще "думай СВОЄЮ головою, що буде над ТВОЄЮ головою". В Чехії все більшої популярності набуває термін "приватна пенсія", дякуючи якій ви можете покращити своє фінансове становище та соціальну стабільність у майбутньому.

Накопичена приватна пенсія – прибутки, отримані від додаткових пенсійних накопичень за рахунок добровільних внесків фізичних осіб і роботодавців до недержавних пенсійних фондів, інвестиційних фондів, фондів нерухомості та інших.

Пенсійні накопичування з державною підтримкою мають більш ніж 4,1 мільйона чехів. Всього зацікавлених у так званих трансформованих фондах, було майже 353 мільярдів крон в половинні 2016 р.

Люди, які тепер чекають на пенсію, представляють собі її майже так само, як і теперішнє життя, але без зобов’язань працювати. В реальності, все ж навпаки! Життя пенсіонерів змінюється кардинально і непередбачувано.

Молоді люди думають, що їх це не стосується. Це можна порівняти з бажанням ходити до спортзалу, кожного разу ми говоримо собі завтра, завтра і щоразу відкладаємо цей похід.

Відхід на пенсію, не має означати, що життя закінчується. І на пенсії життя може бути цікавим та активним, з подорожами і різними подіями. Все залежить від Вас!

Чим швидше Ви почнете займатись своєю приватною пенсією, тим менше зусиль та коштів до того потрібно буде прикласти і тим більш привабливішою вона буде.

Задайте собі питання:

- Як Ви хочете прожити свою пенсію?

- Яку б пенсію Ви хотіли мати не покладаючись на державу?

- Чи хочеться Вам на старості «Жити» в своє задоволення, чи Ви маєте в планах навпаки «Виживати» з надією на те, що Вам щось «підкине» держава?

Вибір за Вами!

Юрій Остафічук - радник в області іпотечного кредитування, інвестицій, страхування та планування пенсії для UAPORTAL.CZ

Електронна пошта: jurij@ostafichuk.cz

Моб.телефон: +420 777 08 19 19

Автор Світлана Малецька Автор Світлана Малецька

Автор Світлана Малецька Автор Світлана Малецька  Автор Галина Андрейців Автор Галина Андрейців

Автор Галина Андрейців Автор Галина Андрейців

Візьмемо конкретно вище згадуваний... більше